こんにちは!

今回はイデコの解約条件について解説します。

イデコの制度概要や節税効果を知りたい人は以下の記事もおすすめです。

>>公務員も入れるiDeCoは絶対おすすめ。運用実績とともに解説。

【スポンサーリンク】

【大原則】イデコは気軽に解約できるものではない

まず大切な情報を・・・

イデコの口座に積立・運用を行ったお金は60歳になるまでは受け取ることができません。

これが大原則・大前提です。

なので、『今月金欠だからイデコからお金引き出そう!』とかは絶対にできません。

とはいえ、何があっても60歳まで待つ必要があるわけではありません。

どれも非常に稀な事例ですが、60歳になる前にイデコのお金を受給する方法は3パターンあります。

- 脱退一時金を受ける場合

- 加入者がケガや病気で障害を負った場合

- 加入者が亡くなった場合

それぞれについて説明します。

イデコ解約条件①脱退一時金を受ける場合

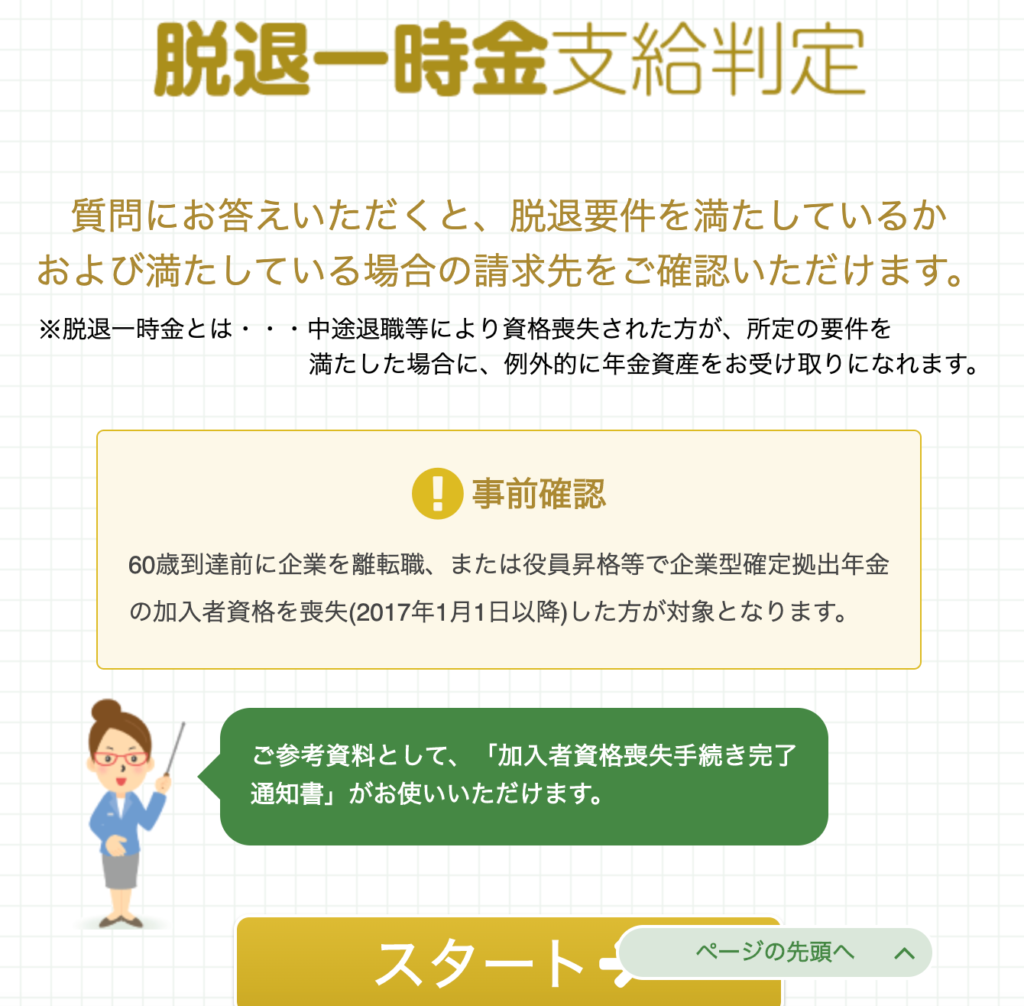

以下の5つの要件をすべて満たす場合は、60歳未満でも『脱退一時金』としてイデコ口座に積み上げたお金を受け取ることができます。

<支給要件>

- 国民年金の第1号被保険者のうち、国民年金保険料の全額免除又は一部免除、もしくは納付猶予を受けている方

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算拠出期間が3年以下、又は個人別管理資産が25万円以下であること

- 最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

- 企業型確定拠出年金の資格喪失時に脱退一時金を受給していないこと

(出典:iDeCo公式サイト)

小難しい言葉が多い。

結論を言ってしまえば、この条件はかなり厳しいので該当する人はほとんどいないと思われます。

気になる人はiDeCoポータルで『脱退一時金支給判定』ができるので試してみてください。(↓の画像クリックでもOK)

イデコ解約条件②加入者がケガや病気で障害を負った場合

できれば起きてほしくないことですが、加入している本人が障害を負うアクシデントがあった際に適用されるものです。

一括(=障害一時金)で受け取るか、年金方式(=障害年金)で月々定額で受け取るか選択することができ、いずれも非課税です。

イデコ解約条件③加入者が亡くなった場合

これまた不幸が起きたときに適用されるものです。

お金を遺された家族が『死亡一時金』という形で加入者が積み立てていたイデコ口座のお金の給付を受けることができます。

積み立てたお金が、家族の誰にも渡らないなんて悲しいことを防ぐため、イデコに加入している人は両親や配偶者には伝えておくようにしましょう!

イデコの解約はほぼ無理。毎月の支払いが厳しくなってきたら『拠出金の減額』で対応しよう

イデコのお金を60歳になる前に受け取ることはあまり現実的ではないことがわかったと思います。

イデコのお金を60歳になる前に受け取ることはあまり現実的ではないことがわかったと思います。

イデコの毎月の拠出金は『5000円から』1000円単位で設定可能ですが、これは年に1回変更可能です。

僕は毎月1万2000円を支払っていますが、今後もしこの支払が厳しくなることがあれば最低額の5000円に減らすことで対応します。

解約を考える前に、まずは毎月の拠出金の見直しから始めましょう。

最低額の5000円を支払うのも厳しい場合は『運用指図者』になることもできる

もし、この5000円さえ支払うのが難しいという場合・・・。

『資格喪失届』を出せば毎月の拠出金をゼロにし、既に積み立てているお金の運用だけを行うこともできます。

イデコの拠出金を毎月支払わず、運用の指示だけ出す人を『運用指図者(うんようさしずしゃ)』と呼びます。

運用指図者とは新たな掛金を拠出することがなく、年金資産の運用のみ行う人のことです。年金で受け取る場合は受給が始まっても、残った年金資産がなくなるまで運用指図を行います。従って、運用により受取金額が変動する可能性があります。

出典:野村の確定拠出年金ねっと

※毎月拠出金を支払っている人を『加入者』と呼び、運用指図者と区別しています。

とはいえ運用指図者になるのはおすすめしません

イデコは別記事で解説しているように毎月コストが掛かるサービスです。

資産運用は『投資元本』の大きさがリターンの大きさに直結しますが、運用指図者になると当然元本を増やすことができず、イデコで成果を上げることが難しくなってきます。

なにより、『運用指図者』はイデコの最大の魅力である毎月の拠出金が全て所得控除の対象になるというメリットを享受することができません。

よって、僕は運用指図者になることはおすすめしません。イデコを始めたからには、最低でも5000円は拠出を行うべきです。是非ご参考に。

ということで、イデコの解約についての解説は以上です!

最後まで読んでいただきありがとうございます。