こんにちは。

大学で働きながら、のんびりブログを書いています。

今回の記事はこんな方のために書きました。

- 個人型確定拠出年金(iDeCo)を始めようか迷ってる人

- iDeCoのメリット・デメリットを調べてる人

iDeCoは2017年1月から公務員や国立大学職員を含む団体職員も加入できるようになり、近年利用者が急激に増えています。

この記事を読んでいる貴方は、まだ迷っている状態、もしくは下調べをしている状態でしょうか?

iDeCoは税制優遇が非常に大きく、基本的にはやらなきゃ損だと思って間違いないです。

今回の記事では、iDeCoのメリットや僕の運用成績をお伝えしますので、納得できた方は早いとこ始めた方がいいでしょう。

僕のiDeCo運用成績を公開【随時更新】

初めに、僕のiDeCoの運用実績推移を時系列でまとめています。

投資サービスは、実績が一番重要ですからね。

ちなみに僕はSBI証券のiDeCoを使っています。使いやすく、手数料の最安なのでこれから始める方にはオススメですよ。

2020年2月7日現在

iDeCoを始めると、毎月の拠出金でどんな金融商品を買うか自分で考える必要があります。

iDeCoを始めると、毎月の拠出金でどんな金融商品を買うか自分で考える必要があります。

最初にエイヤッと決めてしまえば、あとは放置ですけどね。

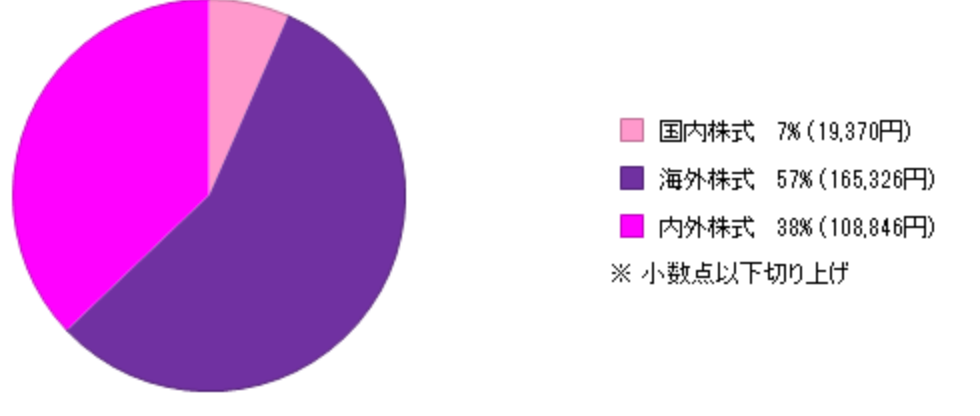

参考までに、僕は以下の投資信託を購入しています。

2020年3月19日現在

新型コロナの影響で株価が暴落し、iDeCoの運用成績もガクッと落ちました。

新型コロナの影響で株価が暴落し、iDeCoの運用成績もガクッと落ちました。

暴落してるときって、安く株を買い増すことができる時期なのでピンチのように見えて大チャンスなんですよね。

【関連記事】

株価暴落時にあえて積立投資を始めるべき理由について解説

2020年6月8日現在

再び黒字になりました。

2020年12月13日現在

2021年6月11日現在

2021年12月4日現在

2022年8月20日現在

iDeCoの制度概要を解説

ここからは『iDeCoって何がお得なの?』と思う人向けに、制度上の重要なポイントを解説していきます。

iDeCoを始める意義

iDeCoは加入者が60歳になるまで口座のお金を引き出すことができないため、『自分で作る年金』とよく言われます。

少子高齢化が今後も進む日本では、将来の公的年金に関する不安は誰もが感じているでしょう。

少子高齢化が今後も進む日本では、将来の公的年金に関する不安は誰もが感じているでしょう。

将来政府から年金がもらえるかどうかはわかりませんが、自分である程度お金を作っていく必要があるのは間違いなく、そのため日本政府はiDeCoで将来に備える人に対して減税というボーナスを与えています。

iDeCo公式サイトによれば、2019年3月時点でイデコの加入者数は約120万人。

2017年1月に公務員系職種にもiDeCoが解禁されてから、一気に数字を伸ばしてきました。

| 新規加入者 | 前年度比 | |

| 2016年度末 | 191,409人 | 315.8% |

| 2017年度末 | 444,554人 | 232.3% |

| 2018年度末 | 392,438 | 88.3% |

2017年度に一気に加入者が増えたのは、明らかに公務員系へのiDeCo解禁の影響ですね。

ちなみに、iDeCoのような積立投資は時間を掛ければ掛けるほど複利効果が効いてきますので、早く始めた人ほどお得になるようになっています。

複利について知ろう

複利は例をみてみるとわかりやすいです。

毎年「年利5%」で資産運用し、運用益は全て再投資した例を表したのが下の表です。

| 元本 | 運用益 | 合計 | |

| 1年目 | 100万円 | +5万円 | 105万円 |

| 2年目 | 105万円 | +5万2500円 | 110万2500円 |

| 3年目 | 110万2500円 | +5万5125円 | 115万7625円 |

| 4年目 | 115万7625円 | +5万7881円 | 121万5506円 |

注目すべきは『運用益』の列です。

単純に5万円ずつ増えるのではなく、ジワジワと運用益の数字が増えているのがわかると思います。

このように、運用益を再投資に回していくと、同じ利率でも毎年得られる運用益が増えていきます。これを複利効果といいます。

通常株式投資等で出た利益には約20%の税金が掛かるのですが、iDeCoでは、運用益に対して税金が掛からないという税制優遇があるため、相当に高い複利効果を得ることができます。

iDeCoの拠出金上限について

iDeCoは、証券会社の口座に毎月一定金額のお金を移し、投資信託等を購入することで資産運用を行います。

職業によって毎月イデコに回すことができる金額の上限が決まっており、公務員や国立大学法人職員は毎月1万2000円が上限です。

| 毎月の拠出金上限 | 年間合計 | |

| 自営業者 | 68,000円 | 816,000円 |

| 会社員 | 23,000円 | 276,000円 |

| 公務員 | 12,000円 | 14,4000円 |

| 専業主婦 | 23,000円 | 27,6000円 |

会社員は企業年金の有無などにより上限が数パターンあり、最大で上記金額です。

ちなみに、iDeCoの加入者は平均15,788円のお金を積み立ててるそうです。(参照:iDeCo公式サイト)

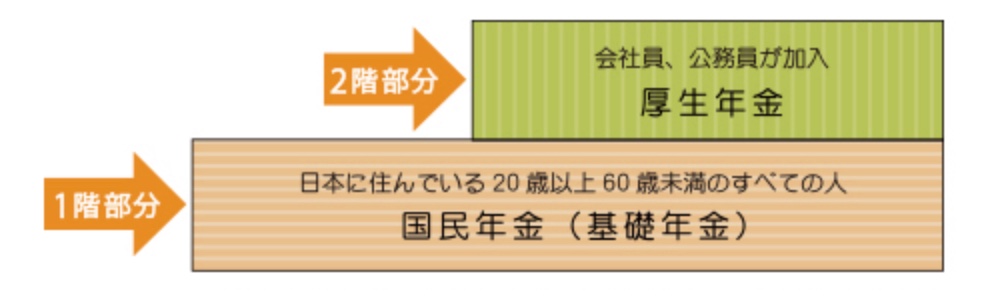

自営業者のイデコ拠出金上限が圧倒的に高い理由

上の表をみて、『自営業者だけ拠出金の上限が高いのはなんで?』と思う人もいると思います。

この理由は日本の年金制度の設計によるものです。

(出典)厚生労働省HP

(出典)厚生労働省HP自営業の人は『1階部分』の国民年金にしか加入しておらず、会社員・公務員に比べて老後にもらえる公的年金の額がそもそも少ないのです。

iDeCoはその差を埋める働きも担っているため、自営業の人は最大で毎月6万8000円もの金額を拠出できるという理屈です。

iDeCoの税制優遇について

iDeCoは税金の観点で3つのメリットがあります。

- 拠出金が全額所得控除の対象

- 運用で出た利益は非課税

- お金を受け取る際にも非課税となる金額が大きい

1つずつ簡単に解説します。

①拠出金が全額所得控除の対象

iDeCoの税制優遇で一番大きいのがこれです。

しかし、意味が直感的に理解しにくいのが難点です。

間違えやすいのですが、iDeCoに拠出した金額分、丸々税金が安くなるわけではありません。

“控除”とはつまりマイナスすることです。

よって、所得控除とは”所得”からマイナス処理を行うこと。

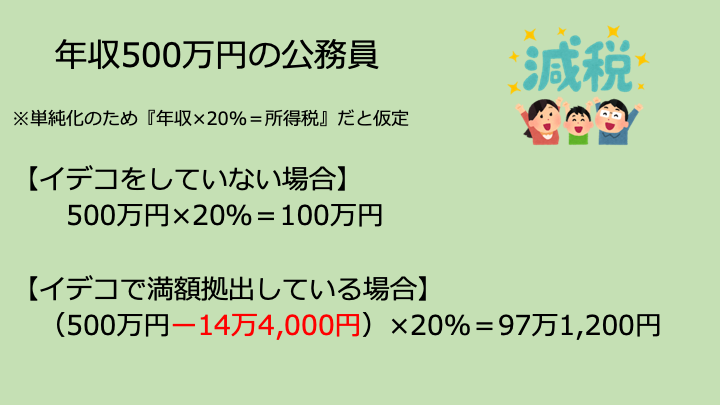

所得税や住民税を算出するためのベースとなる金額(課税所得)が最大14万4,000円小さくなるのです。

より理解を深めるため、『年収×20%=所得税』と単純化して考えてみます。

このように、税率を掛けれられる前の数字が減額(控除)されると、算出される税金額も減ることが理解できると思います。

このように、税率を掛けれられる前の数字が減額(控除)されると、算出される税金額も減ることが理解できると思います。

単純化のために『所得税』だけしか登場してませんが、実際には所得控除額が増えることで減税されるのは『所得税』と『住民税』です。

iDeCoシミュレーターによると、年収500万円の公務員はイデコに満額拠出で年に29,100円の減税効果を受けることができ、仮に30歳から60歳の30年間継続したとすると・・・

29,100円×30年=873,000円

約90万円分の節税を受けることができます。

1年の減税額は決して大きくありませんが、年数が重なるとかなりの金額になりますね。

なお、シミュレーションでは『年収は一定』という仮定で計算されているため、実際には公務員の年収は毎年微増するため、減税額は100万円を超えます。

②運用で出た利益は非課税

通常、資産運用で得た利益には約20%の税金が掛かります。

仮に100万円儲けたとしたら、手元に残るのは約80万円になってしまうわけです。

しかし、iDeCoで出た利益は税金が掛からないため、利益を100%再投資に回すことができるのです。(再投資は勝手にやってくれます。)

③お金を受け取る際にも非課税となる金額が大きい

60歳になるとイデコで積み立てたお金を引き出すことができます。

お金をの引き出し方は2種類あります。

- 一括で引き出す

- 月々定額で引き出す

好きな方を選べますが、その際にもそれぞれ退職所得控除と公的年金等控除が適用され、税金面で有利になります。

iDeCoで発生するコストと金融機関の選び方。

ここまでiDeCoのメリットを挙げてきましたが、実はiDeCoを利用するのは無料ではありません。

次のような費用が掛かります。

| 金額 | 備考 | |

| 加入事務手数料 | 2,829円(税込) | 初回のみ |

| 積立時に掛かる費用 | 171円〜金融機関により異なる | 毎月 |

1列目の2,829円は国民年金基金連合会に必ず払う必要があり仕方がないコストです。

2列目の金額は金融機関のiDeCo口座運営管理手数料など複数の項目を合算した数字です。

『金融機関により異なる』が重要ポイントで、要は最小限の毎月171円で済む証券会社などでiDeCoを行うことが大切です。

僕が使っているSBI証券のような店舗を持たないネット証券は最小限のコストでiDeCoを続けることができるところが多いですよ。

このように国民年金基金連合会に105円と、事務委託手数料66円を毎月自動的に払っています。

このように国民年金基金連合会に105円と、事務委託手数料66円を毎月自動的に払っています。

『金融機関には全然こだわりないから、とりあえず安いところ教えて』と思う人はSBI証券を使ってみると無難だと思います。

僕はSBI証券を当初から使っていて、特に不満はありません。

↓のバナーから資料請求ができます。(無料)

終わりに

今回の記事で書いたように、iDeCoのは最重要ポイントは節税効果です。

運用成績は好不調の波がありますが、所得税・住民税の軽減効果はどんなに不況であっても確実に得ることができます。

iDeCoは毎月5,000円から始めることができるため、公務員や大学職員のように毎月定収入があるなら必須と言ってもいい制度でしょう。

それでは今回の記事は以上です。