こんにちは!

大学で働きながら、のんびりブログを書いています。

今回は皆大好き共済積立貯金について解説します。

国立大学法人の職員も文部科学省共済組合の積立貯金が利用でき、使ってる人がかなり多いですね。

「先輩にオススメされたから、とりあえず入っておくか」

こんな理由で始めた人も多いのではないでしょうか?

ちなみに、僕は共済積立貯金はやっていません。

1年ほどやってみたのですが、ちょっと違うなと感じやめました。

共済積立貯金は決して悪いサービスではありません。

ただ、盲目的に続けている人があまりに多い。これは良くないですね。

この記事を読み、制度を理解した上で共済積立貯金を始めましょう。

共済積立貯金とは

まずはサービスの概要です。

【共済積立貯金とは】

この事業は貯金加入者の給与から控除してお預りした資金を共済組合が効率的に運用し,加入者に対してより有利な条件で還元する事業です。

(出典)文部科学省共済組合HP

共済積立貯金に加入すると、毎月のお給料から自分で決めた金額が天引きされ、自動的に貯金されるというシンプルなサービスです。

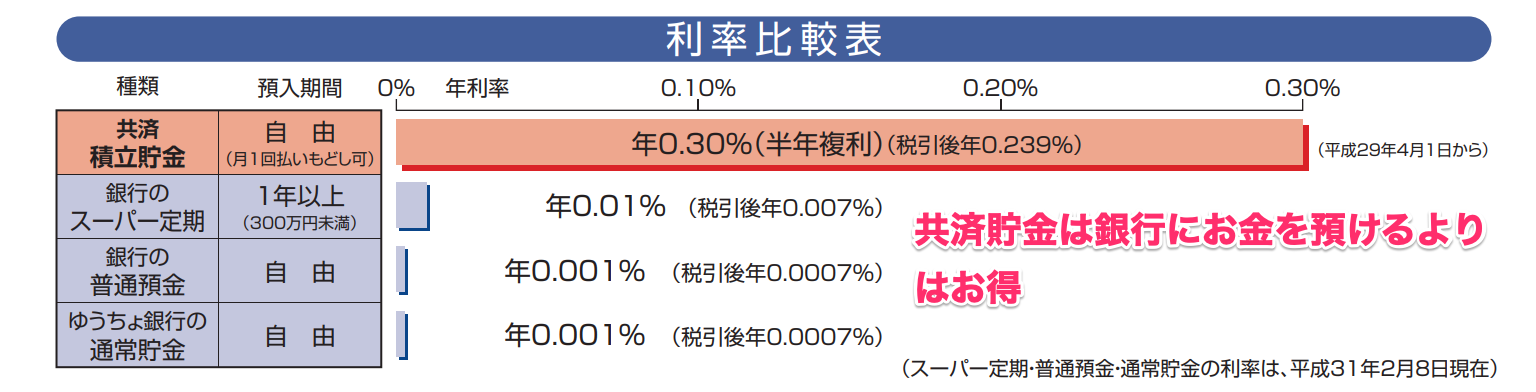

文部科学省共済積立貯金の利率は0.30%(半年複利)

積み立てるお金には銀行預金が銀行預金より多めにつきます。

『半年複利』とは、半年に1回利息を計算し、元本に還元する方式のことを指します。

一般的に『複利』というと1年に1回利息計算を行いますが、『半年複利』だと1年に2回利息計算が行われるわけです。

【例】100万円を年利5%で運用した場合

| 1年複利 | 半年複利 | |

| 1年目 | 1,050,000 | 1,050,625 |

| 2年目 | 1,157,625 | 1,103,813 |

| 3年目 | 1,215,506 | 1,159,693 |

| 4年目 | 1,215,5,06 | 1,218,404 |

| 5年目 | 1,276,282 | 1,280,085 |

※実際には利子に対して約20%の税金がとられるので単純に元本の0.30%分が増えるわけではないですが、細かい話になるのでは本記事では説明を省きます。

このように、1年計算の複利よりも、『半年複利』のほうが金額が大きくなります。

同じ公務員系の共済でも省により利率に多少バラつきがありますが、2020年現在、文部科学省共済の積立貯金は0.30%の半年複利です。

共済積立貯金のメリット

共済積立貯金は2つのメリットがあります。

共済積立貯金は2つのメリットがあります。

- 銀行より利率がいい

- 利用コストが掛からない

それぞれ解説します。

メリット①:共済積立貯金は銀行より利率がいい

上に書いたように文部科学省共済組合の積立貯金は利率0.30%(半年複利)です。

銀行の利率と比較してみましょう。

実際に銀行の利率と比較

楽天銀行

| 普通預金 | 0.02% |

|---|---|

| 定期預金 | 最大0.03% |

住信SBIネット銀行

| 普通預金 | 0.001% |

|---|---|

| 定期預金 | 0.020% |

三菱UFJ銀行

| 普通預金 | 0.001% |

|---|---|

| スーパー定期 | 最大0.010% |

どうでしょうか、銀行の金利はかなり低いですね。

つまり、同じように貯金をするなら共済積立貯金を利用した方がお得ということです。

【出典】文部科学省共済積立貯金のチラシ

【出典】文部科学省共済積立貯金のチラシメリット②:共済積立貯金はコストが一切掛からない

共済積立貯金は完全無料のサービスです。

途中でお金を引き出したり、解約する場合にも手数料はかかりません。

銀行より高金利で、費用も掛からないとなると利用者が多いのもうなずけますね。

共済積立貯金のデメリット

ここからは僕の考える、共済積立貯金の悪い部分です。

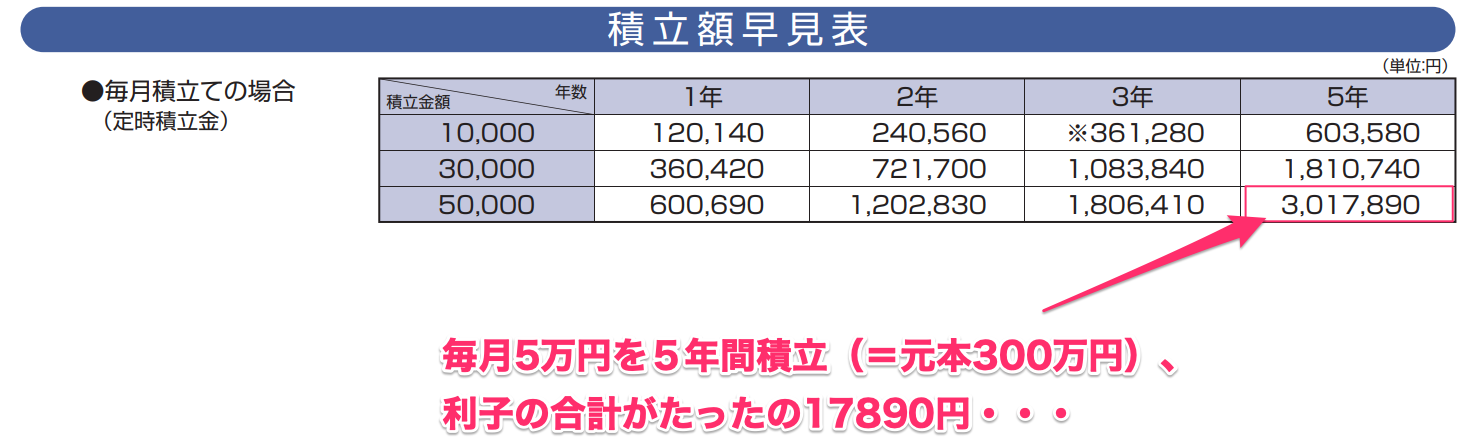

長期間続けても得られる利子はわずか・・・

メリットの一つである利子の高さですが、共済積立貯金をずっと続けてもそこまで利子がつきません。

確かに銀行よりはマシですが、0.30%はメチャクチャ低金利です。

シミュレーションを見るとわかりやすいです。

【出典】文部科学省共済積立貯金のチラシ

【出典】文部科学省共済積立貯金のチラシ毎月5万円を5年間積み立てた結果、利子が1万7,890円しか得られないと試算されています。

つまり、利子を期待して積立貯金を続けるのは意味がありません。

(参考)共済積立貯金はペイオフの対象にならない

ペイオフとは、金融機関が破たんした場合に1000万円までは保障してもらえる制度のことをいうのですが、共済積立貯金の場合、このペイオフは対象外です。

ちなみに文部科学省共済の積立貯金を実施しているのは三菱UFJ信託銀行です。

三菱UFJ信託銀行が破たんすることは現実的にはないと思いますが、共済積立貯金を利用する場合には知識として知っておきましょう。

結局、共済積立貯金は加入すべきなのか?

以上、メリットとデメリットを挙げてみました。

共済積立貯金を始めようか迷っている人へ。僕は次のように考えています。

- 積立貯金は『貯金』として考えれば問題なし。

- リスクのある『資産運用』も並行してできると尚良し。

積立貯金はコストゼロなので損はありませんし、文字通り『貯金』と考えれば良いサービスです。

しかし、『積立貯金をしてるから他には何もしないでいい』と考えるのはやめた方がいいと思います。

共済積立貯金以外にも目を向けよう

共済積立貯金を辞めた僕は、次のようなサービス・制度を活用しています。

- 個人型確定拠出年金(iDeCo)

- ロボアドバイザー投資

- つみたてNISA

個人型確定拠出年金(iDeCo)

正直、共済積立貯金より優先すべきのは確定拠出年金(iDeCo)です。

正直、共済積立貯金より優先すべきのは確定拠出年金(iDeCo)です。

僕はiDeCoの凄さに気づいたため共済積立貯金を辞めました。

iDeCoは節税効果が大きく、公務員や国立大学含む団体職員であれば毎年2万8000円くらい節税することができます。

iDeCoの制度開設や僕の運用成績公開をしている記事があるので、興味があれば読んでみてください。

ロボアドバイザー投資

ロボアドバイザー投資(ロボアド投資)はiDeCoの次に検討してみるべきサービスです。

ロボアドバイザー投資(ロボアド投資)はiDeCoの次に検討してみるべきサービスです。

ロボアド投資は上記2つのサービスが有名です。

僕はウェルスナビを使っているのですが、投資知識が皆無でも出来てしまうのがいいところです。

__ロボアドバイザーで全自動の資産運用-1024x399.jpg) ウェルナビについても別記事で解説・運用成績公開をしています。

ウェルナビについても別記事で解説・運用成績公開をしています。

つみたてNISA

つみたてNISAも政府が奨励している資産運用制度で、年間40万円までの積立であれば運用益が非課税となります。

つみたてNISAも政府が奨励している資産運用制度で、年間40万円までの積立であれば運用益が非課税となります。

僕は楽天証券を使って月に1万3000円程度を積み立てており、同時に楽天ポイントも貯めています。

終わりに

共済積立貯金は着実に貯金を進めることができ、いい制度です。

僕も約2年ほど共済積立貯金をしていたのですが、単なる貯金ならあまり意味がないと感じたため、解約してiDeCoやウェルスナビをスタートしました。

これから加入する人は自分の目的は何かを考えた上で始めましょう。

それでは今回の記事は以上です。