こんにちは!

ウェルスナビ、iDeCoとこれまで続けてきましたが、新たに『つみたてNISA』も始めてみました。

この制度、改めて調べてみると税金面でかなりお得。運用成績も好調なのでなかなかオススメです。

つみたてNISAの実績公開

僕は楽天証券を使っていますが、実際の運用成績画面をお見せします。

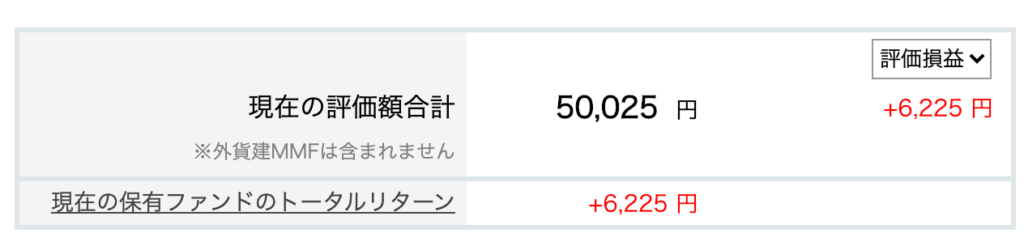

2020年6月9日現在

| 投資元本(A) | 43800円 |

| 評価額(B) | 50025円(+14.2%) |

| 評価損益(A-B) | +6225円 |

最近はかなり好調です。

個人的には不況と思われる時期にコツコツ買っておくのがお得と考えています。

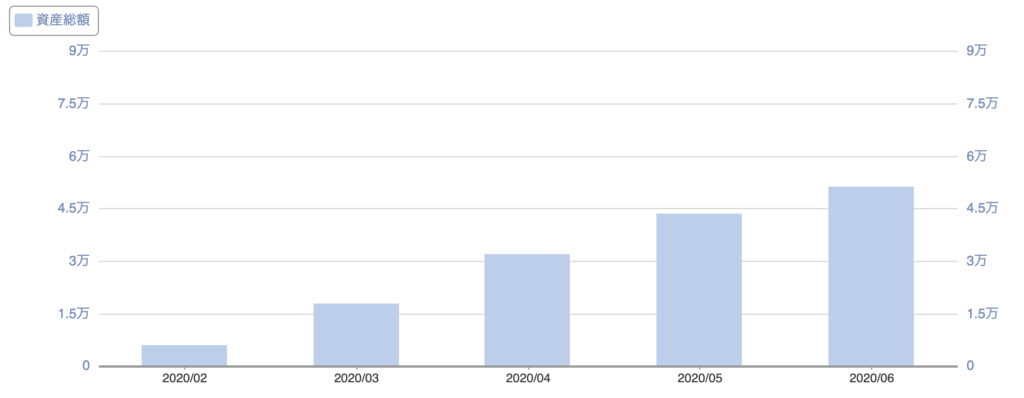

6つの投資信託を1日100円(=1日600円)ずつ積み立て購入しています。

6つの投資信託を1日100円(=1日600円)ずつ積み立て購入しています。

証券会社の稼働日だけ買付されるので、1ヶ月に1万円〜1万2000円くらいの予算です。

僕の場合、この金額だと負担感なく続けられます。

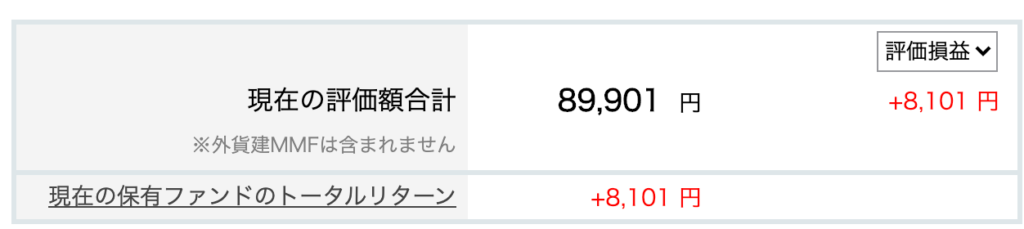

【最新】2020年9月14日現在

| 投資元本(A) | 81800円 |

| 評価額(B) | 89901円(+9.9%) |

| 評価損益(A-B) | +8101円 |

NISAのメリット

NISAは日本語だと『少額投資非課税制度』といいます。

日本では、投資で利益がでると通常約20%の税金が掛かるのですが、NISAの場合それが免除されます。これがこの制度の最大のメリットです。

『NISA』と『つみたてNISA』の違い

NISAには現在2種類あります。

| 年間買付可能額 | 非課税期間 | 制度開始 | |

| 一般NISA | 120万円 | 最長5年 | 2014年1月 |

| つみたてNISA | 40万円 | 最長20年 | 2018年1月 |

※0~19歳の人ができる「ジュニアNISA」もありますが、ここでは割愛。

一般NISAとつみたてNISAの併用はできないので、興味がある人はどちらが自分に合っているか考える必要があります。

つみたてNISAは年間40万円までなので、1ヶ月あたりは3万3000円程度。

始めやすさという観点では『つみたてNISA』の方がよく、そのため僕はつみたてNISAを選択しています。

NISAとiDeCoの違い

NISAとiDeCoは、運用利益に対して税金が掛からないという点で共通しています。

iDeCoの場合、それに加えて掛金が全額所得控除の対象になるというビッグな特典があり、僕の場合年間約3万円税金が減っています。

よって、税制優優遇面ではiDeCoに軍配が上がります。

▶iDeCo関連記事

【大学職員もできる】iDeCoの必要性を運用実績とともに解説。

NISAがiDeCoより優れているところ

iDeCoは一度始めると60歳まで解約したりできないです。

一方、NISAはいつでも自分のタイミングで中止することができるので、資産運用初心者の人でも安心です。

ただ、つみたてNISAは20年もの非課税期間があり、長期間続けてこそメリットが得られるものですから、すぐストップするのは意味がないことは認識しておきましょう。

もしiDeCoとつみたてNISAのどちらか一方だけ始めたいと思っている人がいるとすれば、以下のようなイメージで考えるといいです。

続ける自信がないが、資産運用は始めてみたい人は『つみたてNISA』

長期で続ける覚悟ができている人は『iDeCo』

コストはつみたてNISAの方が安い

iDeCoの場合開始時に国民年金基金連合会に約3000円の手数料を払う必要があります。

つみたてNISAではこのような初期費用はないのでコスト面では優れていると言えます。

資産運用に興味があれば、ぜひ検討してみるのをオススメします。