こんにちは!

今回の記事ではロボアド投資サービス『WealthNavi(ウェルスナビ)』の手数料について解説します。

毎月の手数料がどう算出されているか理解していない人って多いと思います。

手数料なんてぶっちゃけ考えるの面倒ですもんね。

手数料なんてぶっちゃけ考えるの面倒ですもんね。

今回、勉強してまとめてみましたので読んでくれた方の理解が少しでも深まればと思います。

ウェルスナビの手数料は資産評価額の1%

ウェルスナビの手数料は、資産評価額の1%(年率)です。

ウェルスナビの手数料は、資産評価額の1%(年率)です。

資産評価額が3000万円を超えた部分は手数料が0.5%になります。

例えば100万円の現金をウェルスナビに預けて、運用した結果110万円になったとしましょう。後者の数字が資産評価額です。

ウェルスナビ口座に入金した現金総額をベースに手数料の計算が行われるわけではないということです。

ウェルスナビの手数料引き落とし日は毎月1日

ウェルスナビでは、毎月1日に前月分の手数料が自動的に支払われます。

ウェルスナビでは、毎月1日に前月分の手数料が自動的に支払われます。

具体的にはポートフォリオの『現金』部分からマイナスされることで支払いが完了します。

※1日が土日祝日に当たる場合は翌平日に引き落としがあります。

※1日が土日祝日に当たる場合は翌平日に引き落としがあります。

毎月の手数料の算出方法

資産評価額は日々変動するため、ウェルスナビでは毎日日割りの手数料を計算しており、1ヶ月分が合計されて翌月1日に請求されます。

わかりにくいので例を挙げます。

| 日付 | 資産評価額 | 日割手数料+消費税 |

| 1月1日 | 100万円 | 30.14円 |

| 1月2日 | 95万円 | 28.63円 |

| 1月3日 | 110万円 | 33.15円 |

| ・・・ | ・・・ | ・・・ |

資産評価額は大げさに変動させてみましたが、このように毎日『日割手数料+消費税(10%)』が計算されているのがイメージできれば幸いです。

この計算を1ヶ月分行うことで1ヶ月分の手数料を算出しているわけです。

例えば1月1日の分の計算は以下の手順で行っています。

- 100万円×1%= 1万円

- 1万円÷365日= 27.39…円

- 27.39…円×1.1(消費税)= 30.1369…円

- ≒ 30.14円

本来は資産評価額からポートフォリオ上『現金』として所有している分はマイナスされて手数料が計算されるので、若干この日割手数料より小さくなります。

ただ、現金としてポートフォリオに組み込まれる割合はかなり小さいため、大まかな理解としては現金は無視で良いと思います。

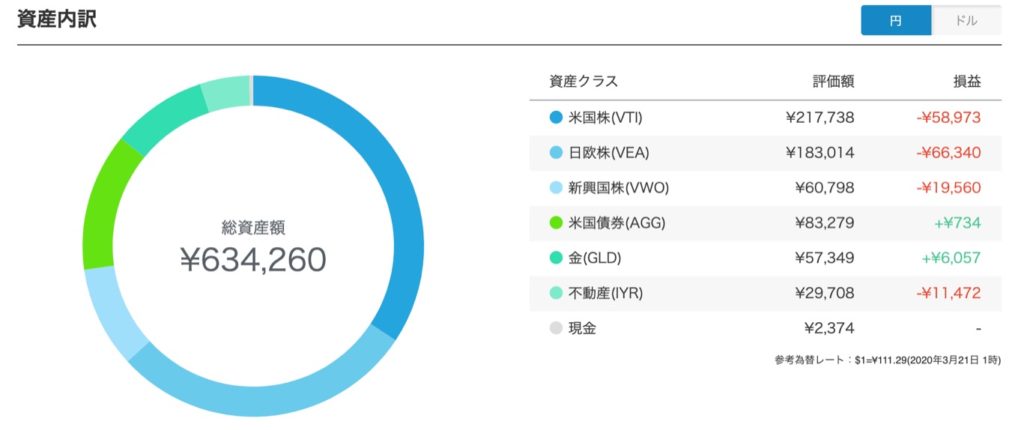

僕のポートフォリオ(リスク許容度4)でも、上の画像のとおり現金はわずか2,374円しか持っていません。現金の割合は全体の0.4%ほどです。

僕のポートフォリオ(リスク許容度4)でも、上の画像のとおり現金はわずか2,374円しか持っていません。現金の割合は全体の0.4%ほどです。

※コロナショックでめっちゃ赤字が出てますが気になさらず・・・。

ウェルスナビに支払う手数料に加えてETF手数料がある

以上はウェルスナビに対して払う手数料でした。

それプラス、『ETFの保有コスト』として年率0.09~0.13%が自動的に支払われます。

ETFは、“Exchange Traded Funds”の略で、「上場投資信託」と呼ばれています。連動する指数は株式だけでなく、債券、REIT(リート)、通貨、コモディティ(商品)の指数もあります。投資先も日本から海外に広がり、投資しにくい国と地域と資産に手軽に投資ができるようになりました。

似ている商品として投資信託に「インデックスファンド」がありますが、 ETFは、そのインデックスファンドが金融商品取引所に上場しているようなイメージの金融商品です。

100万円を運用していたら年間900円〜1300円のコストがETF保有コストとして掛かるということです。

これは積立投資をする上では仕方がない出費なのですが、一応認識しておきましょう。

ウェルスナビには『長期割』がある

-1024x484.jpg) ウェルスナビは通常年率1%の手数料ですが、半年ごとに0.01~0.02%手数料が安くなる『長期割』というサービスがあります。

ウェルスナビは通常年率1%の手数料ですが、半年ごとに0.01~0.02%手数料が安くなる『長期割』というサービスがあります。

上の図のとおり、最大で手数料を0.9%にまで引き下げることができます。

手数料が0.9%になった場合、どれくらいお得なのかみてみましょう。

| 日付 | 資産評価額 | 【1%の場合】日割手数料+消費税 | 【0.9%の場合】日割手数料+消費税 |

| 1月1日 | 100万円 | 30.14円 | 27.12円 |

| 1月2日 | 95万円 | 28.63円 | 25.77円 |

| 1月3日 | 110万円 | 33.15円 | 29.84円 |

| ・・・ | ・・・ | ・・・ | ・・・ |

約100万円を運用している場合の例ですが、1日あたり3〜7円ほど手数料が安くなっています。

【注意】ウェルスナビ for 〇〇では長期割の適用なし

__ロボアドバイザーで全自動の資産運用-1024x496.jpg) ウェルスナビは上記の企業と提携しています。

ウェルスナビは上記の企業と提携しています。

- ウェルスナビ for 住信SBIネット銀行

- ウェルスナビ for SBI証券

- ウェルスナビ for イオン銀行

- ウェルスナビ for JAL

- ウェルスナビ for ANA

このような『ウェルスナビ for 〇〇』シリーズがあり、みたことがある人も多いでしょう。

提携先のポイントが貯まるなどするのが『ウェルスナビ for ○○』の特徴です。例えばJALやANAだとマイルが貯まります。

その他、『ウェルスナビ』と『ウェルスナビ for 〇〇』には機能的な差はないので、基本的には好きな方を使えばOK。

ただ、手数料の面で注意があり、この『ウェルスナビ for 〇〇』シリーズは長期割のサービスがありません。

手数料の差はジワジワと聞いてきますので、長期割の恩恵を受けたい人は純粋な『ウェルスナビ』を使うようにしましょう。

長期割か各社のポイントか・・・どちらが自分にとってお得かを熟考して決めるといいですね。

僕は『ウェルスナビ for SBI住信SBIネット銀行』を使ってますが、始めた後に長期割がないことに気づきました。笑

今から始めるなら企業提携版じゃないウェルスナビで始めます。

ウェルスナビの類似サービスの手数料を比較

ここまでウェルスナビの手数料について説明しました。

他社のサービスと比べた場合にお得なのか気になるところだと思います。

今回は以下2社の手数料体系について調べてみました。

Theo(テオ)は手数料が業界最安

THEO(テオ)はロボアド投資業界でウェルスナビに次ぐ2位のシェアを持つサービスです。

THEO(テオ)はロボアド投資業界でウェルスナビに次ぐ2位のシェアを持つサービスです。

THEO Color Palette(テオカラーパレット)という割引プログラムを持っており、預けた資産額が増える度に手数料がお得になるシステムです。

通常はウェルスナビと同じ1%の手数料ですが、最大0.65%にまで下がります。

| 手数料 | 資産評価額 | |

| 通常(ホワイト) | 1% | ー |

| ブルー | 0.9% | 1万円〜50万円未満 |

| グリーン | 0.80% | 50万円〜100万円未満 |

| イエロー | 0.70% | 100万円〜1000万円未満 |

| レッド | 0.65% | 1000万円〜 |

THEOは手数料の面で非常に優秀なサービスと言えるでしょう!

楽ラップは手数料がやや複雑

楽ラップの手数料は2種類に分かれていることが特徴です。

楽ラップの手数料は2種類に分かれていることが特徴です。

- 固定報酬型

- 成功報酬併用型

楽ラップの手数料体系①固定報酬型とは

固定報酬型とは、ウェルスナビやTHEOと同じく預け入れ資産の額に応じて手数料が決まるものです。

最小0.55%、最大0.715%の手数料です。

加えて、最大0.248%の『ファンド費用』を払う必要があるため、合計0.8〜0.95%くらいと考えるいいでしょうか。

合計しても手数料1%(=最大手のウェルスナビ)を下回る、というのを売りにしています。

楽ラップの手数料体系②成功報酬併用型とは

成功報酬型は、最大年率0.605%の固定報酬を払いつつ、『運用利益×5.5%』の成功報酬を支払うというものです。

固定報酬型と同様、最大0.248%の『ファンド費用』を払います。

利益が出ないうちは成功報酬併用型がお得ですが、ある程度利益がで出すと固定報酬型のほうがお得となっています。

楽ラップの手数料は複雑であり、ウェルスナビやTHEOがいかにシンプルな料金体系かということがわかります。

ロボアドの手数料は高いのか安いのか問題

ロボアドバイザー投資サービスの手数料は最大手のウェルスナビが1%を基本線としており、他社はなるべく1%未満の手数料を設定してアピールしています。

ロボアドバイザー投資サービスの手数料は最大手のウェルスナビが1%を基本線としており、他社はなるべく1%未満の手数料を設定してアピールしています。

100万円運用して1万円の手数料というのは、自分で投資できる上級者人にとっては高く感じられるでしょう。

一方、投資の知識が一切ない初心者が気軽に投資をスタートできる費用としては安いと感じられると思います。

手数料が高いか安いかはご自身の価値観により判断してみてほしいと思います。

手数料に対する理解を深めよう

今回の記事で最もお伝えしたかったのはウェルスナビの毎月の手数料がどう算出されているか、ということです。

全く理解できずに手数料を垂れ流すのと、仕組みを理解しておくのではやはり気持ちも変わってくるでしょう。

既にウェルスナビで資産運用している人、そしてこれから始める人の参考になれば幸いです。

それでは今回の記事は以上です。

こんな記事も書いています

【新卒・転職者向け】国立大学法人に就職する方法3選【独自試験が人気】